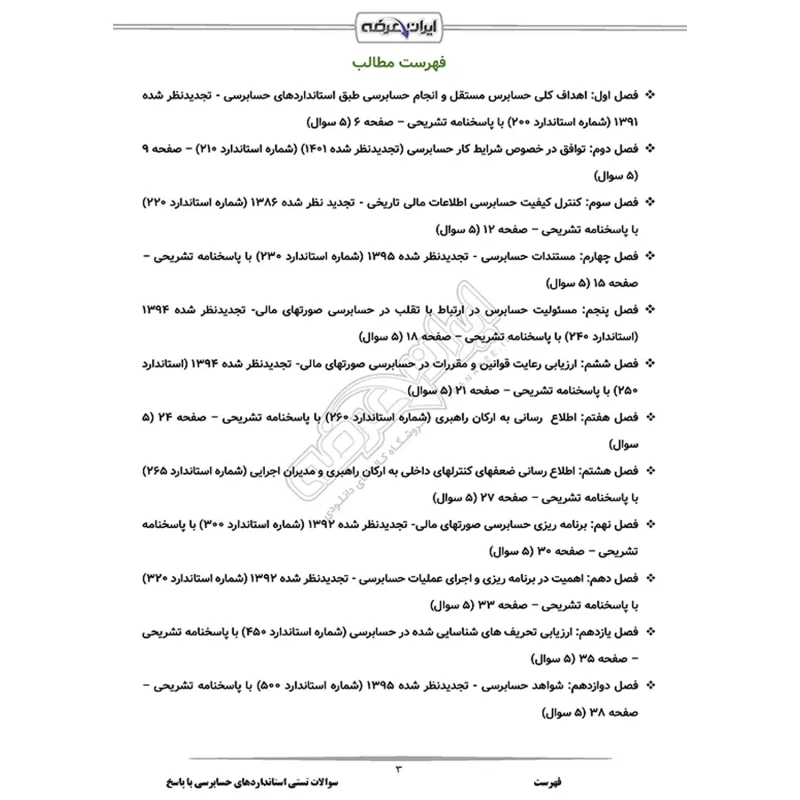

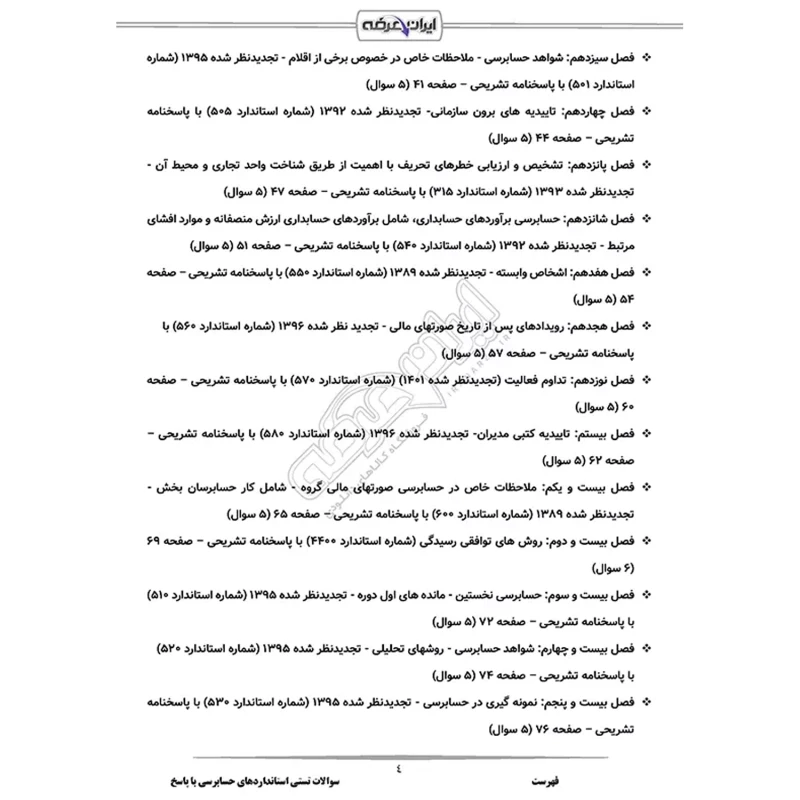

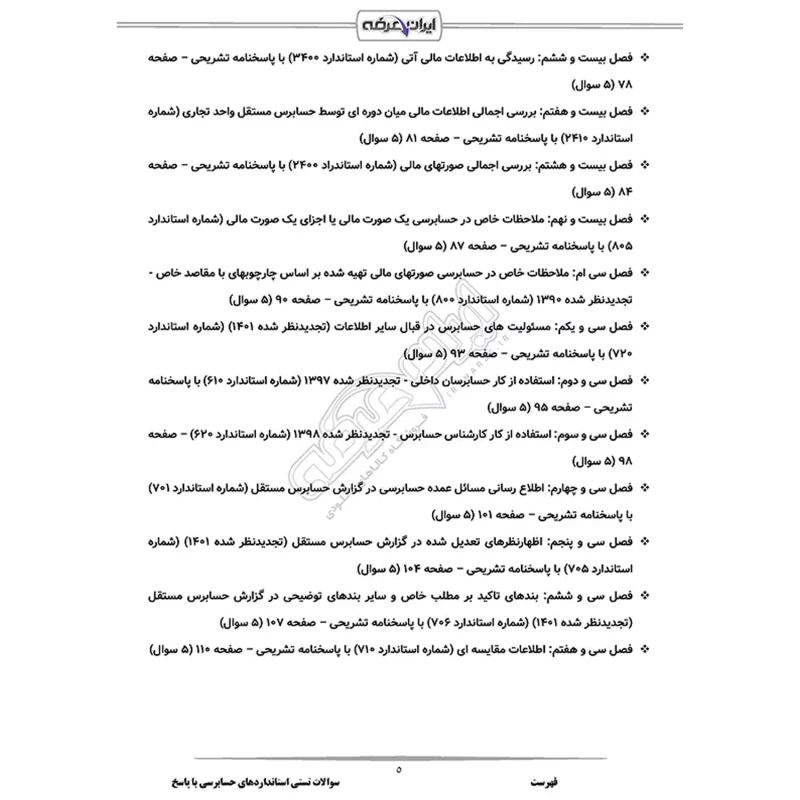

سوالات تستی استانداردهای حسابرسی 186 سوال با پاسخنامه تشریحی به شرح زیر: فصل 1: اهداف کلی حسابرس مستقل و انجام حسابرسی طبق استانداردهای حسابرسی - تجدیدنظر شده 1391 (شماره استاندارد 200) – صفحه 6 (5 سوال) فصل 2: توافق در خصوص شرایط کار حسابرسی (تجدیدنظر شده 1401) (شماره استاندارد 210) – صفحه 9 (5 سوال) فصل 3: کنترل کیفیت حسابرسی اطلاعات مالی تاریخی - تجدید نظر شده 1386 (شماره استاندارد 220) – صفحه 12 (5 سوال) فصل 4: مستندات حسابرسی - تجدیدنظر شده 1395 (شماره استاندارد 230) – صفحه 15 (5 سوال) فصل 5: مسئولیت حسابرس در ارتباط با تقلب در حسابرسی صورتهای مالی- تجدیدنظر شده 1394 (استاندارد 240) – صفحه 18 (5 سوال) فصل 6: ارزیابی رعایت قوانین و مقررات در حسابرسی صورتهای مالی- تجدیدنظر شده 1394 (استاندارد 250) – صفحه 21 (5 سوال) فصل 7: اطلاع رسانی به ارکان راهبری (شماره استاندارد 260) – صفحه 24 (5 سوال) فصل 8: اطلاع رسانی ضعفهای کنترلهای داخلی به ارکان راهبری و مدیران اجرایی (شماره استاندارد 265) – صفحه 27 (5 سوال) فصل 9: برنامه ریزی حسابرسی صورتهای مالی- تجدیدنظر شده 1392 (شماره استاندارد 300) – صفحه 30 (5 سوال) فصل 10: اهمیت در برنامه ریزی و اجرای عملیات حسابرسی - تجدیدنظر شده 1392 (شماره استاندارد 320) – صفحه 33 (5 سوال) فصل 11: ارزیابی تحریف های شناسایی شده در حسابرسی (شماره استاندارد 450) – صفحه 35 (5 سوال) فصل 12: شواهد حسابرسی - تجدیدنظر شده 1395 (شماره استاندارد 500) – صفحه 38 (5 سوال) فصل 13: شواهد حسابرسی - ملاحظات خاص در خصوص برخی از اقلام - تجدیدنظر شده 1395 (شماره استاندارد 501) – صفحه 41 (5 سوال) فصل 14: تاییدیه های برون سازمانی- تجدیدنظر شده 1392 (شماره استاندارد 505) – صفحه 44 (5 سوال) فصل 15: تشخیص و ارزیابی خطرهای تحریف با اهمیت از طریق شناخت واحد تجاری و محیط آن - تجدیدنظر شده 1393 (شماره استاندارد 315) – صفحه 47 (5 سوال) فصل 16: حسابرسی برآوردهای حسابداری، شامل برآوردهای حسابداری ارزش منصفانه و موارد افشای مرتبط - تجدیدنظر شده 1392 (شماره استاندارد 540) – صفحه 51 (5 سوال) فصل 17: اشخاص وابسته - تجدیدنظر شده 1389 (شماره استاندارد 550) – صفحه 54 (5 سوال) فصل 18: رویدادهای پس از تاریخ صورتهای مالی - تجدید نظر شده 1396 (شماره استاندارد 560) – صفحه 57 (5 سوال) فصل 19: تداوم فعالیت (تجدیدنظر شده 1401) (شماره استاندارد 570) – صفحه 60 (5 سوال) فصل 20: تاییدیه کتبی مدیران- تجدیدنظر شده 1396 (شماره استاندارد 580) – صفحه 62 (5 سوال) فصل 21: ملاحظات خاص در حسابرسی صورتهای مالی گروه - شامل کار حسابرسان بخش - تجدیدنظر شده 1389 (شماره استاندارد 600) – صفحه 65 (5 سوال) فصل 22: روش های توافقی رسیدگی (شماره استاندارد 4400) – صفحه 69 (6 سوال) فصل 23: حسابرسی نخستین - مانده های اول دوره - تجدیدنظر شده 1395 (شماره استاندارد 510) – صفحه 72 (5 سوال) فصل 24: شواهد حسابرسی - روشهای تحلیلی - تجدیدنظر شده 1395 (شماره استاندارد 520) – صفحه 74 (5 سوال) فصل 25: نمونه گیری در حسابرسی - تجدیدنظر شده 1395 (شماره استاندارد 530) – صفحه 76 (5 سوال) فصل 26: رسیدگی به اطلاعات مالی آتی (شماره استاندارد 3400) – صفحه 78 (5 سوال) فصل27: بررسی اجمالی اطلاعات مالی میان دوره ای توسط حسابرس مستقل واحد تجاری (شماره استاندارد 2410) – صفحه 81 (5 سوال) فصل 28: بررسی اجمالی صورتهای مالی (شماره استاندراد 2400) – صفحه 84 (5 سوال) فصل 29: ملاحظات خاص در حسابرسی یک صورت مالی یا اجزای یک صورت مالی (شماره استاندارد 805) – صفحه 87 (5 سوال) فصل 30: ملاحظات خاص در حسابرسی صورتهای مالی تهیه شده بر اساس چارچوبهای با مقاصد خاص - تجدیدنظر شده 1390 (شماره استاندارد 800) – صفحه 90 (5 سوال) فصل 31: مسئولیت های حسابرس در قبال سایر اطلاعات (تجدیدنظر شده 1401) (شماره استاندارد 720) – صفحه 93 (5 سوال) فصل 32: استفاده از کار حسابرسان داخلی - تجدیدنظر شده 1397 (شماره استاندارد 610) – صفحه 95 (5 سوال) فصل 33: استفاده از کار کارشناس حسابرس - تجدیدنظر شده 1398 (شماره استاندارد 620) – صفحه 98 (5 سوال) فصل34: اطلاع رسانی مسائل عمده حسابرسی در گزارش حسابرس مستقل (شماره استاندارد 701) – صفحه 101 (5 سوال) فصل 35: اظهارنظرهای تعدیل شده در گزارش حسابرس مستقل (تجدیدنظر شده 1401) (شماره استاندارد 705) – صفحه 104 (5 سوال) فصل36: بندهای تاکید بر مطلب خاص و سایر بندهای توضیحی در گزارش حسابرس مستقل (تجدیدنظر شده 1401) (شماره استاندارد 706) – صفحه 107 (5 سوال) فصل 37: اطلاعات مقایسه ای (شماره استاندارد 710) – صفحه 110 (5 سوال) |